在案例中作理论朔源:子公司未分配利润转股本,合并报表如何处理?

提示:本文为了说清楚问题,做了详尽理论推理与展现,急需结论的朋友,拉倒文章底部看“结论”即可。

案例一:甲公司2021年1月1日与非关联方分别投资800万元与200万元成立乙公司,当年乙公司实现净利润100万元,计提盈余公积10万元,乙公司将50万元未分配利润转为股本,乙公司向股东分配利润20万元,年末未分配利润余额=100-10-50-20=20万元。

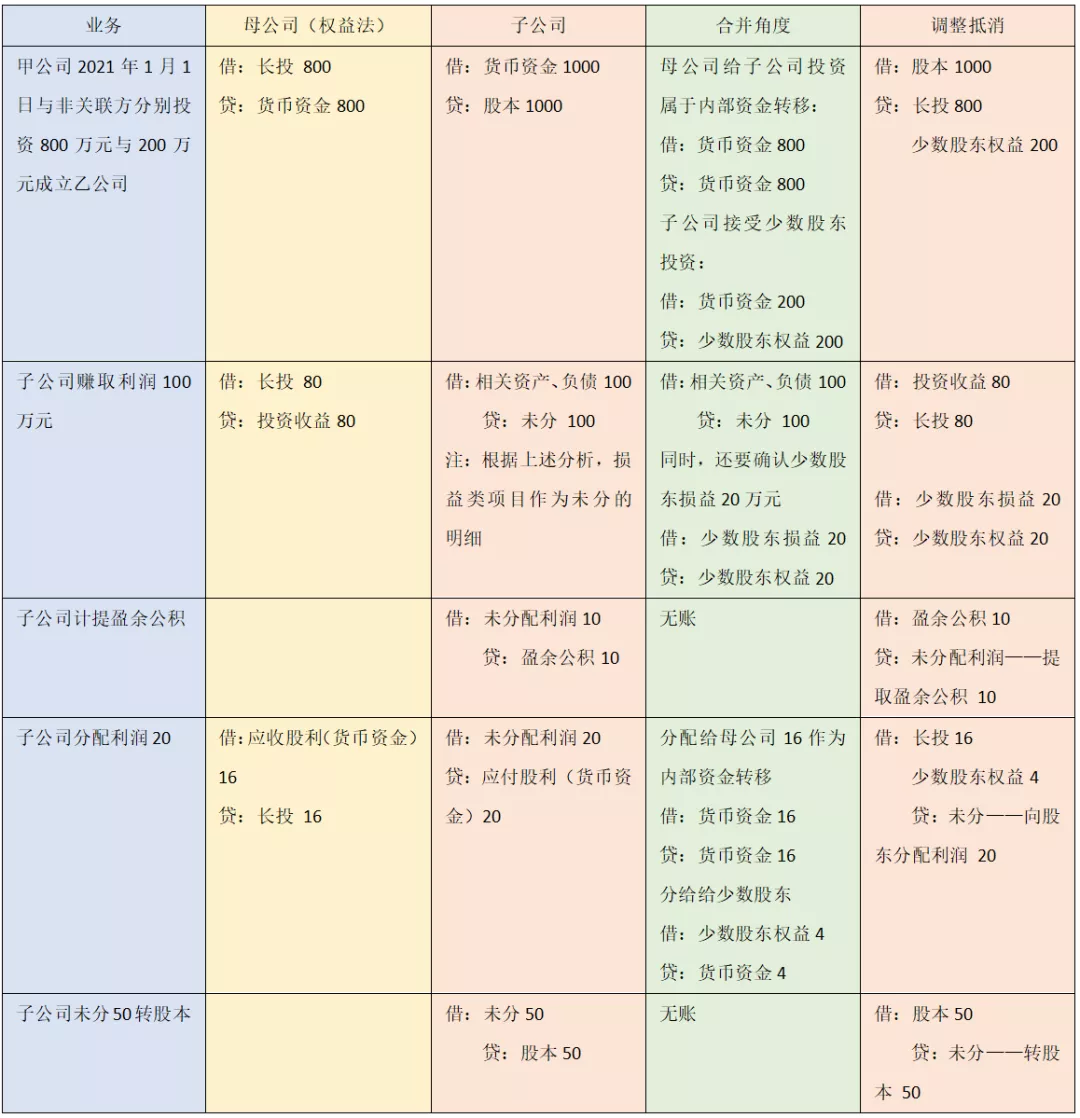

问:甲公司合并报表如何编制调整抵消分录?

合并报表基础理论朔源一:

甲公司年底将乙公司资产负债表与利润表进行汇总,到底代表什么含义。这个问题必须弄明白。

1、我们将乙公司各损益项目理解为“未分配利润”的明细科目,那么,乙公司所有损益类科目都属于“未分配利润”,损益类科目仅仅是未分配利润的明细科目。

2、假设乙公司账务处理时,使用报表项目作为会计科目编制会计分录,使用未分配利润科目代替各损益项目,那么,可以得到一个结论,将乙公司所有会计分录汇总,相同科目借方贷方抵消,就是资产负债表,这笔汇总分录相当于:

借:乙公司各项资产(余额)

贷:乙公司各项负债(余额)

乙公司各项所有者权益(余额)

3、甲公司合并报表将乙公司资产负债表合并,相当于按照乙公司资产负债表各项资产负债所有者权益的余额编制一笔分录:

借:乙公司各项资产(余额)

贷:乙公司各项负债(余额)

乙公司各项所有者权益(余额)

你没有看错,就是上述“2”的汇总分录!

那么,年末甲公司合并底稿将乙公司利润表合并代表什么含义呢?根据上述“1”,可以理解为未分配利润的明细科目汇总而已,损益类项目是未分配利润的明细,那么利润表不过就是资产负债表未分配利润发生额的明细补充说明。

4、综上,合并报表表面上反映的是“报表(母)+报表(子)+调整抵消=合并报表”,而母公司报表=母公司分录汇总,子公司报表=子公司分录汇总,因此,“报表(母)+报表(子)+调整抵消=合并报表”也可表达为“分录汇总(母)+分录汇总(子)+调整抵消=合并报表”。

这样,就有一个非常重要结论蹦出来:调整抵消的本质是站在合并角度审视个别角度的会计分录,从而进行调整(角度差异)和抵消(重复计算)。

合并报表基础理论朔源一可以总结为:报表+报表=分录+分录

明白上述内容,我们现在继续研究合并调整抵消。

合并报表理论朔源二:母公司成本法转为权益法

母公司成本法转为权益法后,在理论上理解为母公司就是按照权益法对子公司投资进行账务处理的!再说一遍,母公司既然对子公司投资转为权益法,理解为母公司就是按照权益法进行处理的,在后续分析调整抵消时,不要多生枝节,这句话看不懂,后续调整抵消就无法理解。

合并报表理论朔源三:调整抵消本质就是调账而已,为了理解,逐笔分析调整抵消分录:

合并报表理论朔源四:上述逐笔分析容易理解调整抵消过程,但是显得繁琐,为了显得简洁,只需将上述调整抵消分录汇总即可。

为了调整抵消分录汇总与一般教材显得一致,虚拟一笔借方贷方都是未分配利润,金额为子公司年末余额20万元的分录:

借:未分——年末20

贷:未分——年末20

将虚拟分录和上表逐笔调整抵消分录全部汇总,可得如下分录:

借:股本 1050

盈余 10

未分——年末 20

贷:长投 864

少数股东权益 216

借:投资收益 80

少数股东损益 20

贷:未分—计提盈余 10

未分—向股东分配 20

未分—转股本 50

未分—年末 20

结论:子公司未分转股本,调整抵消分录中,在母公司投资收益和子公司利润分配抵消一笔分录贷方,增加“未分配利润——转股本”及相应金额即可。