永续债税会处理案例解析

融资根据不同的分类标准可以有不同的的维度,比如,最常见的股东投入属于直接融资和股权融资,一般不需要还本付息,最常见的银行借款属于间接融资和债务融资。处于股权融资和债务融资两级之间的包含内容众多,也就是所谓的金融创新的领域,包括此前我们介绍过“名股实债”。

近几年上市公司除增发新股、从银行借款等传统的融资渠道外,还通过发债的方式进行资金融通,一般的发债与银行借款类似,只不过银行借款通过银行这一中介机构,属于间接融资,而发债虽然也通过券商这一中介结构,但资金是直接来源于债券投资者,属于直接融资的范畴。融资方式更加多元化,其中的永续债具有一定的特殊性,其兼有权益和债务的双重属性,值得深入研究。

一、会计核算:

以上市公司三聚环保为例,该公司于2019年度面向合格投资者公开发行可续期公司债。发行方有续期选择权,且以每三年为周期对利率进行调整。发行人可自行选择将当期利息以及已经递延的所有利息及其孳息推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制;前述利息递延不属于发行人未能按照约定足额支付利息的行为。每笔递延利息在递延期间应按当期票面利率累计计息。

该公司发行的永续债有三个主要特点:

①发行方对本金归还义务可以无限后延;

②利率定期调整,因为市场利率会波动,所以此条款不是单纯对某一方有利,是对发行方和投资者双方的保护;

③利息可以递延支付,但不能不支付,否则对投资者缺乏吸引力。

永续债的会计处理按照金融工具准则对权益工具和金融负债的区分进行判断。发行方能够无条件的避免以支付现金或其他资产进行偿还的,分类为权益工具,否则分类为金融负债。

当然,本处的无条件避免要按照实质重于形式的原则进行判断,充分考虑潜在支付义务的可能性,以及发行方的主动权,即使字面未约定定期归还本金及利息,但根据合同条款,比如,对未支付利息的情况下加收惩罚性的高息,或者定期对利率进行大幅度的跳升又无封顶,明显超过市场平均利率水平的,造成发行方继续持有该权益工具或金融负债的成本很高,理性人会选择赎回,并从其他渠道再融资的,则该款项应该分类为金融负债。

财会〔2019〕2号专门发布了永续债的会计处理方法。如果分类为权益工具,在所有者权益项目中其他权益工具中的永续债列报,利息按照股利计算,所得税前不得扣除。如果分类为金融负债,可在应付债券项下核算。

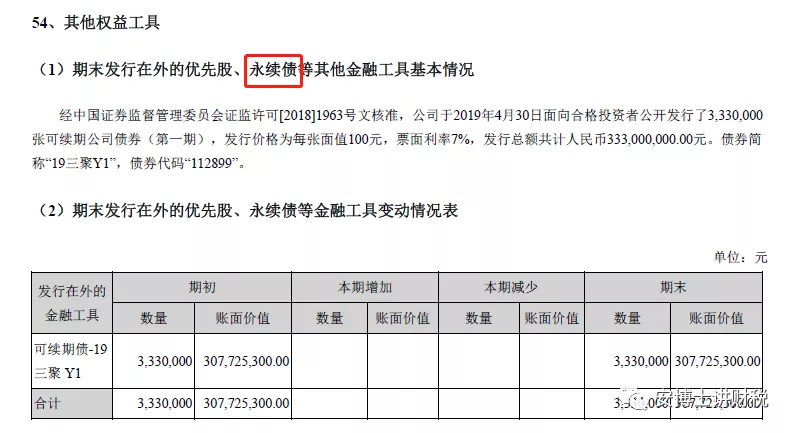

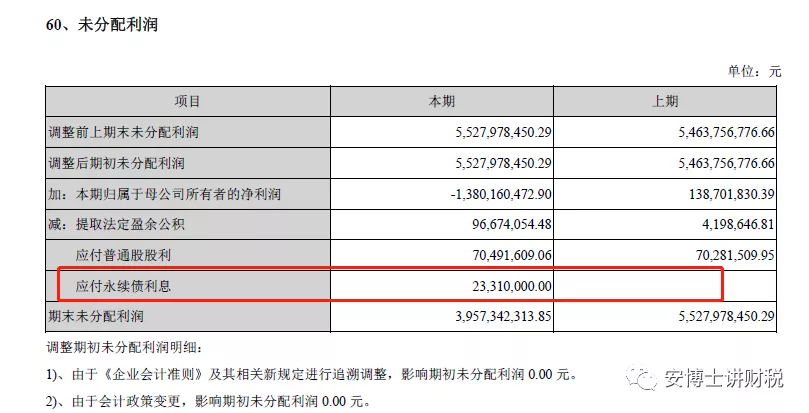

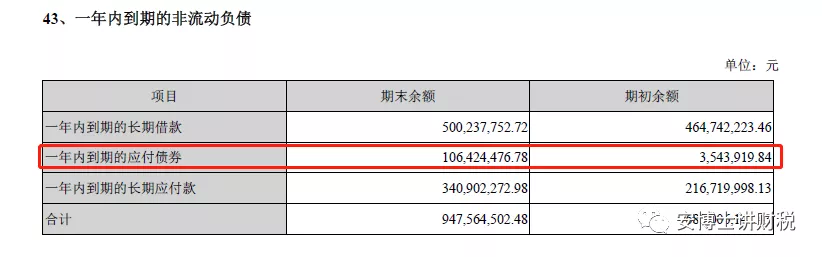

以下信息来源于三聚环保2020年年报,可以看出,该公司同时发行了两类债券,一是本文重点介绍的永续债,二是普通债券。该公司对债券的列报和披露与财会[2019]2号相符,对永续债在其他权益工具列报,属于所有者权益项下;对于普通债券的核算方式与长期借款列示,一年以内到期的列报与披露也类似,具体如下:

永续债披露(一)

永续债披露(二)

普通债券披露(一)

二、税务处理

1.所得税

随着永续债发行越来越普遍,税务总局专门发布文件进行了规范。总体来说,在符合权益工具的条件时,发行方按照与股利一致的方法,所得税前不得抵扣,投资方如果是居民企业,可按照居民企业直接投资股息红利免所得税享受税收优惠。如果核算为债务工具,发行方支付的利息可税前扣除,投资方按照利息收入缴纳所得税。

根据《财政部 税务总局关于永续债企业所得税政策问题的公告》(财政部 税务总局公告2019年第64号)所得税方面在满足以下九个条件中的五(含)个以上时,可以选择按照利息计算,在所得税前扣除,也就是说在满足条件时,发行方有一个税务处理的选择权,不符合条件必须按照股息红利算,不得税前抵扣。

(一)被投资企业对该项投资具有还本义务;

(二)有明确约定的利率和付息频率;

(三)有一定的投资期限;

(四)投资方对被投资企业净资产不拥有所有权;

(五)投资方不参与被投资企业日常生产经营活动;

(六)被投资企业可以赎回,或满足特定条件后可以赎回;

(七)被投资企业将该项投资计入负债;

(八)该项投资不承担被投资企业股东同等的经营风险;

(九)该项投资的清偿顺序位于被投资企业股东持有的股份之前。

可见以上九个条件都属于一般债权债务关系的特征,每一个都有比较鲜明的金融负债的特点,如果按照64号文要求,同时满足五(含)个以上条件上,完全可以判断该融资业务属于金融负债。

但,根据上文第(七)被投资企业将该项投资计入负债,所以对于通常计入所有者权益项下的永续债是不能够所得税前抵扣的,当然对于计入负债的还需满足其他的条件才能税前抵扣,总之,税前抵扣的要求较为严格,得满足负债的各种特征。

2.增值税

需要注意的还有,券商发行费开具增值税发票的,由于向券商支付的发行费冲减了权益,融资业务对吸收资金方来说作为权益工具,对投资方来说属于股权投资行为,不属于增值税应税行为,不可抵扣进项税。

如果核算为金融负债,永续债实质为贷款,是否可以抵扣进项税,目前有争议:

观点一:企业发行债券支付给券商的承销费,不属于贷款服务而是券商直接收取的金融服务费,企业取得券商开具的承销费增值税专用发票可以抵扣进项税额;

观点二:企业发行债券支付的手续费即便取得增值税专用发票其进项税额也不得从销项税额中抵扣。

按照财税【2016】36号文,附件1:《营业税改征增值税试点实施办法》第三章税率和征收率第二十七条下列项目的进项税额不得从销项税额中抵扣:(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。

附:销售服务、无形资产、不动产注释(五)金融服务,2.直接收费金融服务。直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

附件2:《营业税改征增值税试点有关事项的规定》:纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。

此类业务涉及金额较大,涉及到的进项税金额也可能很大,需要引起足够的认识。对于有争议的作为负债的永续债,券商等提供发行服务与附件1中直接收费金融服务列举类型有较明显差异,此类交易券商是居间作用,根据融资额一定比例收取佣金,与列举情况的业务类型多有不同;

附件2中规范的是直接的借贷双方,是贷入方支付给出借方的费用对应的进项税不可抵扣,但券商属于中介机构,不属于当事方。但就整个交易来说,无疑属于贷款业务,对应支付给中介机构的费用也应该不可抵扣进项税。

以上是笔者的意见,如读者所在单位有类似情况,需再咨询当地税务,对争议问题还需重点关注当地税务执行口径,避免出现税务风险。