税收规划之“转股权”还是“转土地”?

土地转让演化为股权转让的涉税分析

众所周知,土地作为企业的重量级资产,其转让过程可能会实现较大收益,当然,中间的税负问题也不容忽略,那是否存在巧妙设计,运用优惠政策,合理降低税收负担呢?下面西游王国的处理为我们带来了教科书般的操作模式,让我们屏住呼吸,静静欣赏佳作吧!

案例背景

故事是这样的,西游王国公司下属有一个100%控股的三藏公司,三藏公司于2017年5月20日购入一块土地,土地价款为1亿元,该土地款全部向母公司西游王国借款支付。鉴于西游王国及旗下子公司全部都为非房开公司,购入土地的目的为增值后转让,但是直接转让涉及大额税费,怎么办呢?是否可以不直接转让土地,而是转让股权呢?

案例解析

三藏公司属于制造公司,除该土地外,还存在其他土地、厂房以及大型生产线等重大资产,转让三藏公司的股权给第三方是万万不能的,因此西游王国计划在三藏公司下新设全资子公司悟空公司,由该公司承接对应地块,然后再转让悟空公司的股权,为此,西游王国需要通过以下两步法进行实际操作:

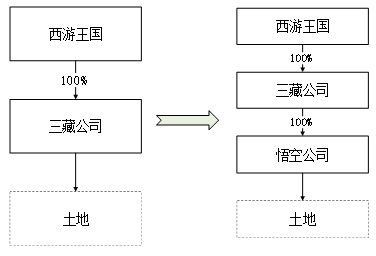

第一步:资产划转

该步骤下,西游王国全部股东一致同意在三藏公司下设100%控股的全资子公司悟空公司,并于2019年5月20日将该土地按照账面净值划转至悟空公司。划转前后的股权架构及涉税情况如下:

1、股权架构前后对比

2、涉税情况分析

增值税:不征税

根据财税〔2016〕36号,三藏公司在划转资产过程中,将与土地相关的债权债务劳动力全部划转给了全资子公司悟空公司,按照政策规定,土地使用权的转让行为可以享受不征收增值税的税收优惠。在此过程中,三藏公司可以开具608不征税发票(资产重组涉及的土地使用权),以方便悟空公司入账处理。但是是否需要开票,决定权可以由自己综合把控。

土地增值税:对于划转过程中是否征收土地增值税,政策一直没有明确,具体结论你猜呢?根据财税〔2018〕57号第四条,如果三藏公司以土地投资到悟空公司,则该投资过程中暂不征收土地增值税。三藏公司正是利用该条,实现了土地增值税的免征。

契税:免征

根据财税〔2018〕17号,三藏公司将土地划转至悟空公司,免征契税。另外,政策也明确规定,对子公司的增资也视同划转,免征契税。

企业所得税:

根据财税[2014]109号和国家税务总局公告2015年第40号,母子公司之间按照账面净值划转资产可以适用特殊性税务处理方式,在划转的过程中,暂不存在企业所得税纳税行为。但是划转后,要保持三藏公司和悟空公司之间母子公司的关系在12个月内不发生变化,同时土地使用权的性质在12个月内不发生变化。

印花税:

按产权转移书据,以划转资产账面净值的万分之五缴纳,三藏公司和悟空公司共涉及税额10万元(1亿元*0.05%*2)。

万里长征路漫漫,这第一步只是刚刚开始。现实中,重大资产直接对外转让涉及较高税负,因此大多企业会采用股权转让的模式。那么为了达到最终目的,三藏公司又进行了比较关键的一步,即转让悟空公司股权。

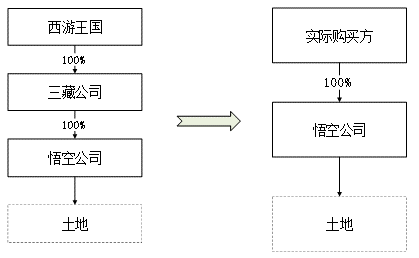

第二步:股权转让

在2021年12月31日,合适的买家出现了,双方最终商定支付金额为1.6亿元。转让前后的股权架构及涉税情况如下:

1、股权架构前后对比

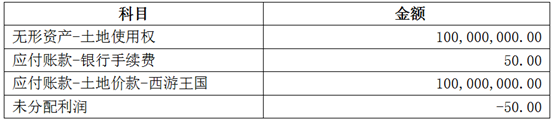

2、转让时点悟空公司的资产负债状态

3、涉税情况分析

因为悟空公司为非上市公司,整体来说,股权转让过程中主要涉及企业所得税和印花税。

企业所得税:

关于企业所得税,合同签订方式不同,可能涉税情况也会有巨大差异。因悟空公司的主要资产是土地使用权,如果合同约定股权转让价款是1.6亿元,则因为三藏公司未实际出资,需就1.6亿元(含税)全额缴纳企业所得税,按照25%的税率计算,涉及税额4000万元。

关于这个问题,三藏公司是这样解释的,买方购买的是净资产,即土地资产和对应的债务全部承接了,一共拿出1.6亿元的支付款项。其中1亿元为转让债权的价款,0.6亿元才是真正的股权转让价款。并且签订合同的时候,按照款项性质做了明确约定。这样以来,三藏公司仅需就0.6亿元缴纳企业所得税1500万元。

印花税:

同上述资产划转一样,需按产权转移书据,以合同约定金额的万分之五申报缴纳印花税。悟空公司和实际购买方共涉及税额16万元(1.6亿*0.05%*2)

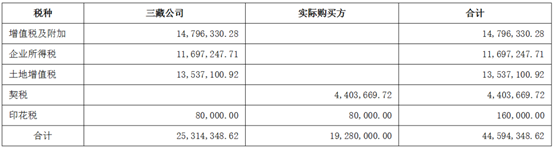

走到这一步,西游王国的资产转让最终完成了,历时几年时间,不得不说付出还是有回报的,若没有合理的规划,假设土地使用权的转让价款(含税)金额为1.6亿元,则直接转让资产的涉税情况如下:

总结

通过以上两步规划,虽然时间线延长了,但是实际节约税负2933万元(4459万元-1500万元-16万元-10万元)。凡事预则立,不预则废,早做打算,提前部署,才能充分有效地利用各种税收优惠政策。

来源:税律风云 作者:梁亚丽