固定资产一次折旧的税会差异如何解决

从财务人员入行开始,我们就在会计实务中学习到了固定资产的折旧方法,在《企业会计准则第4号——固定资产》第十七条中提到,可以选用的4种折旧方法,分别是:年限平均法、工作量法、年数总和法、双倍余额递减法。固定资产的折旧方法一经确定,不得随意变更。而根据《财政部 税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税[2018]54号)、《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)及《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)的规定,企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

由此我们可以看到,其实我们会计核算上其实没有所谓的一次性折旧,因此会出现税会差异,会使用到“递延所得税”科目。可往往很多财务人员可能对递延所得税不太了解,也可能是为了避免税会差异,而使用税法的口径去进行账务处理,这是非常不正确的做法。今天笔者就以案例的形式来分享一下固定资产一次性折旧的账务处理和所得税汇算清缴申报的处理。

【案例】A公司2018年底购入研发部门研发设备(甲)原值100万元,按照10年计提折旧,无残值,每年折旧10万元;2020年底新购入研发设备(乙)价值240万元,会计按照10年直线法折旧,无残值,每年折旧24万元。(企业均选择一次性税前扣除政策)

一、2019年度

(一)账务处理:(本年折旧)

借:研发支出——费用化支出 100 000

贷:累计折旧 100 000

(二)年度汇算清缴处理:

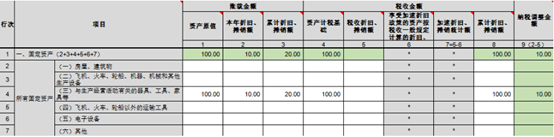

由于选择一次性税前折旧扣除政策,税法折旧100万元,会计折旧10万元,因此在所得税汇算清缴时A105080《资产折旧、摊销及纳税调整明细表》填列如下:

(二)税会差异,账务处理:

由于应纳税所得额纳税调减90万元,因此我们当期的所得税费用需要调减22.5万元(90×25%),需要做相关分录:

借:递延所得税资产225 000

贷:所得税费用225 000

二、2020年度

(一)账务处理:(本年折旧)

借:研发支出——费用化支出340 000

贷:累计折旧340 000

(二)年度汇算清缴处理:

由于选择一次性税前折旧扣除政策,税法折旧0万元,会计折旧10万元,因此在所得税汇算清缴时A105080《资产折旧、摊销及纳税调整明细表》填列如下:

(三)税会差异,账务处理:

由于应纳税所得额纳税调增10万元,因此我们当期的所得税费用需要调增2.5万元(10×25%),需要做相关分录:

借:所得税费用 25 000

贷:递延所得税资产 25 000

三、2021年度

(一)账务处理:(本年折旧)

借:研发支出——费用化支出 340 000

贷:累计折旧 340 000

(二)年度汇算清缴处理:

由于选择一次性税前折旧扣除政策,其中:设备(甲)税法折旧0万元,会计折旧10万元,纳税调增10万元,设备(乙)税法折旧240万元,会计折旧24万元,纳税调减216万元,合计纳税调减206万元,因此在所得税汇算清缴时A105080《资产折旧、摊销及纳税调整明细表》填列如下:

(三)税会差异,账务处理:

由于应纳税所得额纳税调减206万元,因此我们当期的所得税费用需要调减51.5万元(206×25%),需要做相关分录:

借:递延所得税资产 515 000

贷:所得税费用 515 000

综上,由于固定资产一次折旧税前扣除政策产生的税会差异,账务及税务的处理会存在很大的不同。笔者认为,账务核算和税务处理是两个不同的口径,切勿为了图省事,按照税法的口径去进行相应会计的处理,反而增加了企业的税务风险。