2019年09月17日

五种情形读懂增值税计税依据

纷繁复杂的经济行为中,押金收入、含税收入、视同销售、商业折扣等等各种经营情形下,如何确定增值税计税依据?今天申税小微为您整理了五种常见情形下的计税依据确定方式,一起来关注一下吧。

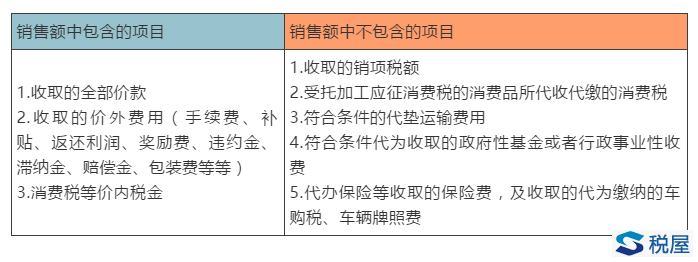

一、一般销售的销售额

二、包装物押金

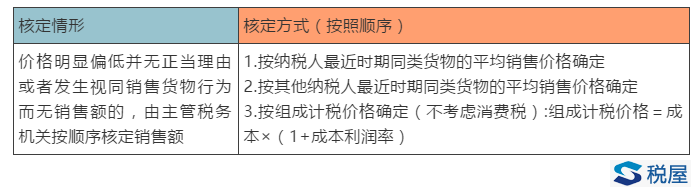

三、销售额的核定

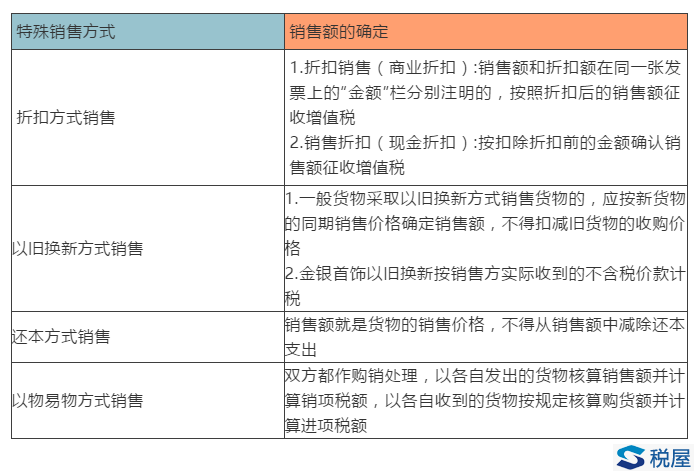

四、特殊销售方式的销售额

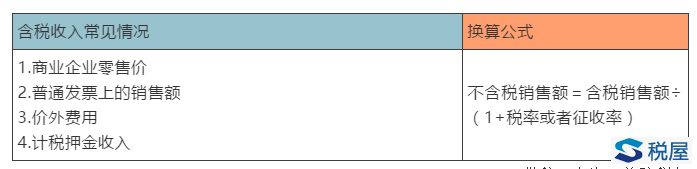

五、含税销售额的换算

上一篇:政府的财政返还款也要征税? 下一篇:坏账损失税前扣除实务操作