西部地区OR民族地区,总分机构筹划能落地吗

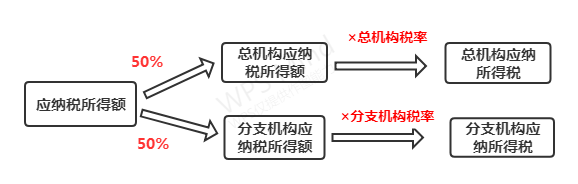

跨省市总分机构企业所得税分配实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的处理办法,总分机构统一计算的当期应纳税额,再将应纳税所得额进行分配,50%的在总机构纳税,50%在分支机构纳税,各自适用当地的税率。

从上图分析,假如A公司的位于高税率地区,则可通过在低税率地位成立分支机构的方式,把一半的应纳税所得额分割出去,从而实现节税的目的。

比如,A公司应纳税所得额1000万元,A公司企业所得税税率25%。

A公司应纳企业所得税=1000*25%=250万元

假如A公司在15%税率地区成立一个分支机构,

则A公司总机构应纳税=1000*50%*25%=125万元

分支机构应纳税=1000*50%*15%=75万元

节税=125-75=50万元。

总分机构企业所得税分配政策的节税空间在于:总机构与分支机构各50%的分配是确定的,与各自的收入无关,因此,只要存在可分配的分支机构,则可分走一半的应纳税所得额。比通过交易转移利润简单多了。

这就为人为创造分支机构,或者创造总机构,提供了可行性。

第一步,找到企业所得税低税率地区。

第二步,创造符合享受低税率的条件。

低税率地区有哪些?

小编举两个例,企业所得税低税率地区:

1、《西部地区鼓励类产业目录》企业所得税税率15%.

2、部分民族自治地区实际税率15%。民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分减征或者免征。

西部地区总分机构筹划?

关于延续西部大开发企业所得税政策的公告(财政部 税务总局 国家发展改革委公告2020年第23号)

一、自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告(国家税务总局公告2012年第12号)

六、在优惠地区内外分别设有机构的企业享受西部大开发优惠税率问题

(一)总机构设在西部大开发税收优惠地区的企业,仅就设在优惠地区的总机构和分支机构(不含优惠地区外设立的二级分支机构在优惠地区内设立的三级以下分支机构)的所得确定适用15%优惠税率。在确定该企业是否符合优惠条件时,以该企业设在优惠地区的总机构和分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定,不考虑该企业设在优惠地区以外分支机构的因素。......

(二)总机构设在西部大开发税收优惠地区外的企业,其在优惠地区内设立的分支机构(不含仅在优惠地区内设立的三级以下分支机构),仅就该分支机构所得确定适用15%优惠税率。在确定该分支机构是否符合优惠条件时,仅以该分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定。......

从上述政策可知,若想适用15%的税率,需满足两个条件:

1、属于《西部地区鼓励类产业目录》内的产业。

2、鼓励类产业收入占总收入60%以上。

筹划空间在于:

鼓励类产业的收入占比,可以分开优惠地区内外计算,只计算优惠地区内的占比。优惠地区外的,不纳入计算。

因此,可以在优惠地区单独创造条件享受优惠。

案例一:非鼓励产业享受优惠

明明公司是一家广东电器企业,年营业额2亿元,由于缺发票,导致应税利润虚高,应纳税所得额为3000万元。需要缴纳较多的企业所得税,虚开发票又风险高,为此股东小明一直发愁。

应纳企业所得税=3000*25%=750万元

筹划方案:

明明公司在西部地区设立B分公司,便宜租一块田地,从事园林绿化苗木生产。符合西部鼓励类产业目录,占该分公司收入的100%。为方便计算,运营成本和利润忽略不计。

效果:

明明公司在省外设立了独立生产经营的分公司,年度汇算清缴时应纳税为:

总机构=3000*50%*25%=375万

分公司=3000*50%*15%=225万

节税=750-375-225=150万元

综合税率=50%*25%+50%*15%=20%

案例二:非鼓励产业享受优惠

明明公司是西部地区一家电器销售企业,年营业额2亿元,由于缺发票,导致应税利润虚高,应纳税所得额为3000万元。需要缴纳较多的企业所得税,虚开发票又风险高,为此股东小明一直发愁。

筹划方案:

明明公司在广东设立二级分支机构,以二级分支机构名义销售产品,总机构在西部经营民族工艺品加工生产,符合西部鼓励类产业目录,占总机构收入的100%。

节税效果:

同案例一,略。

案例三:西部地区外分支享受优惠

明明公司是西部地区一家物业管理公司,在全国多处有加盟的分公司,年营业额2亿元,应纳税所得额为2000万元。由于多处分支机构在西部地区之外,不能享受15%的优惠政策。

筹划方案:

明明公司在西部地区设立二级分支机构分公司B,将全国其他地方的分公司作为西部二级分支机构下的三级分支机构。由于三级分支机构不分摊税款,并入所属二级分支机构。

因此税款只在明明公司总机构和分公司B之间分摊,两者均设在西部优惠地区,在优惠地区的收入100%属于鼓励类产业。均可以适用15%税率。也许大家会觉得这种组织架构不好设计,其实并没有想象中那么难,比如在湖南湘西或者广西设立一个华南分公司,然后华南其他省市都是华南分公司的三级分公司。在江西赣州设立华东分公司,在内蒙古设立华北分公司,这样一来,除了原本的西部省份,基本上可以将全国的所得均纳入西部地区。

民族自治地区分支机构?

以广东省为例

广东省财政厅 广东省地方税务局 广东省国家税务局关于继续执行少数民族自治地区企业所得税优惠政策的复函(粤财法[2017]11号)

为支持我省民族地区加快发展,根据《中华人民共和国企业所得税法》第二十九条规定,同意清远市连山壮族瑶族自治县、连南瑶族自治县、韶关市乳源瑶族自治县免征本地区企业应缴纳企业所得税中属于地方分享部分(含省级和市县级),自2018年1月1日起至2025年12月31日止执行。

凡是在清远市连山壮族瑶族自治县、连南瑶族自治县、韶关市乳源瑶族自治县注册公司,申报缴纳企业所得税即可享受减免40%企业所得税,

相当于税率为15%。

筹划分析:

上述政策中,没有规定行业,所以比西部地区更加灵活。

按政策分析,假设明明公司在民族自治地区设立分公司,分摊50%的应纳税所得额,享受15%的税率。

案例四:

明明公司是一家广东电器企业,年营业额2亿元,由于缺发票,导致应税利润虚高,应纳税所得额为3000万元。需要缴纳较多的企业所得税,虚开发票又风险高,为此股东小明一直发愁。

筹划方案:

明明公司在广东连南设立分公司,经营旅游咨询服务,经营成本很低。

节税效果:

同案例一,略。

小编乱弹:

该政策是不是很好用,很方便,只要在优惠地区设立一个分公司,做点小生意,就能分走总公司一半的应纳税所得额。节税效果明显。

但是,理论上看着很美好,但是落不了地。

实际操作中只有在优惠地区独立核算的分公司,才能享受该优惠政策。非独立核算的分公司不可以。那样就无法分担总公司的税费了。

政策原文并没有限制要求是独立核算的公司呀,为什么到了实务中,就有了这个限制呢?

这是因为企业所得税申报表民族自治地区优惠直接与主表数据挂钩,总分机构分别在区内区外时在填报时无法实现优惠填报。

而西部地区的优惠政策,是全国性政策,税总在制定申报表时,为西部地区的优惠,提供了申报填写设置。可以实现西部地区总分机构汇总纳税的优惠。